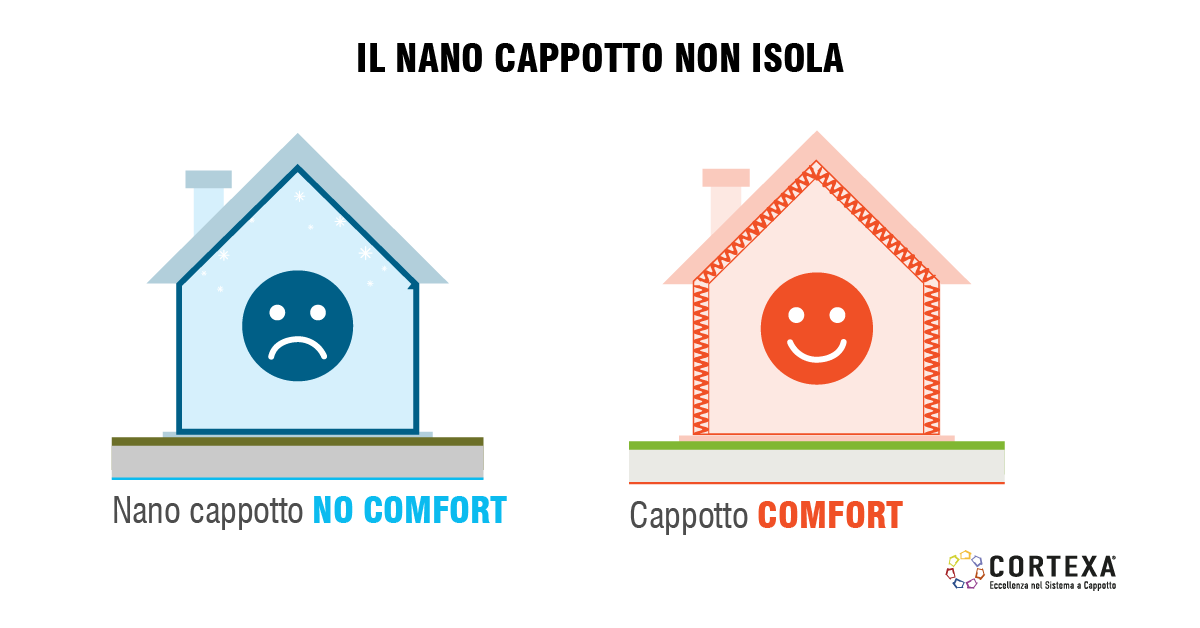

Microcappotto, nanocappotto o cappotto sottile in alternativa al Sistema a Cappotto: un pericoloso mito da sfatare.

Nanocappotto, cappotto nanotecnologico, microcappotto, cappotto sottile, rasanti e pitture isolanti, rivestimenti termoriflettenti e materiali isolanti nanotecnologici: è possibile isolare in pochi mm e sostituire il cappotto termico? La risposta di Cortexa è no. L’isolamento termico realizzato con materiale di pochi mm, oltre a non garantire risparmio energetico e comfort interno, non porta neppure lontanamente alle trasmittanze necessarie per l’accesso alle detrazioni fiscali e al rispetto della legge

Dal 2007 Cortexa, progetto associativo che riunisce le più importanti aziende del settore dell’Isolamento a Cappotto in Italia e riferimento a livello nazionale per il Sistema a Cappotto, si impegna a diffondere la cultura dell’Eccellenza nell’Isolamento Termico, assistendo ciclicamente alla nascita di falsi miti che si impegna a sfatare per informare e tutelare l’intera filiera, inclusi i committenti finali delle opere edili. Il tema dei materiali isolanti nanotecnologici – cappotto nanotecnologico, nanocappotto, microcappotto, cappotto sottile, pitture isolanti, rasanti isolanti – da impiegare per l’isolamento termico e in sostituzione del Sistema a Cappotto, è uno di questi “falsi miti”.

Materiali isolanti nanotecnologici: perché pochi mm non bastano per garantire l’efficienza energetica di un edificio?

Le false promesse di isolamento termico hanno permesso ai materiali isolanti nanotecnologici di trovare consenso – sia online che offline – tra i consumatori finali, che sempre più spesso richiedono questa soluzione, allettati dalla semplicità dell’applicazione e dai costi relativamente contenuti.

In realtà i prodotti in questione sono molto costosi in rapporto alle prestazioni termiche, praticamente inesistenti: sia che si parli di pitture isolanti, rivestimenti termoriflettenti, nanocappotto, microcappotto, cappotto sottile o materiali nanotecnologici isolanti, pochi millimetri di materiale non sono un sostituto del Sistema a Cappotto né sono sufficienti per migliorare l’efficienza energetica e il comfort interno degli edifici, e tantomeno consentono l’accesso alle detrazioni e ai benefici fiscali.

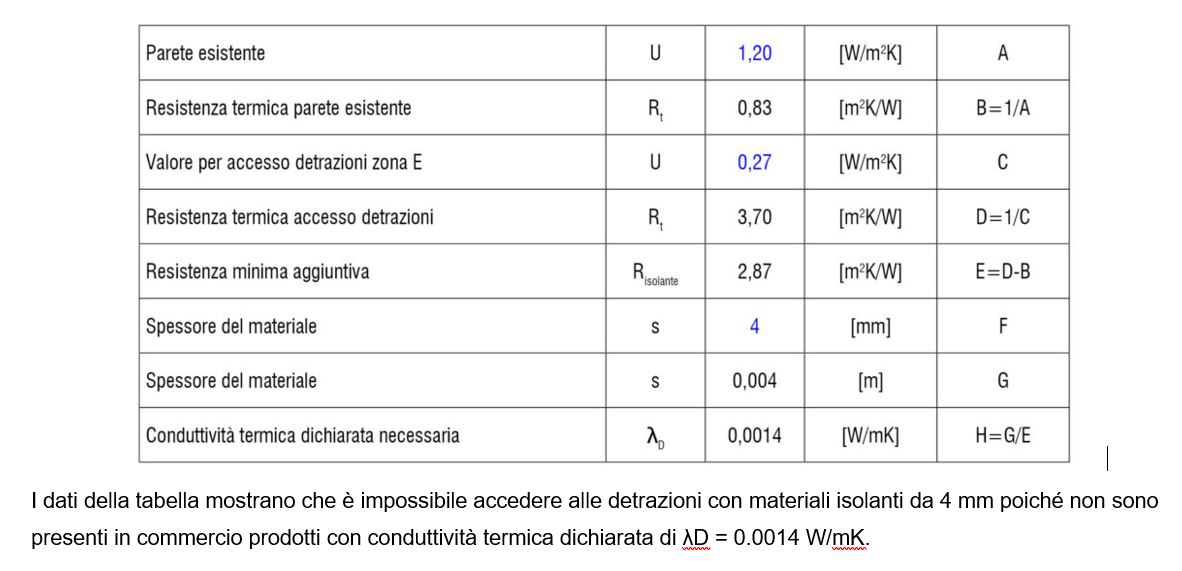

La non adeguatezza di questi materiali per progetti che si pongono obiettivi di reale risparmio energetico, si può verificare con un semplice esempio numerico. La tabella seguente illustra chiaramente che per poter accedere alle detrazioni fiscali e per poter ambire al rispetto della legislazione vigente, un materiale da 4 mm, ad esempio, dovrebbe avere una conduttività termica dichiarata di λD = 0.0014 W/mK.

Non esistono sul mercato, né in Italia né altrove, materiali con caratteristiche simili, pertanto si deve dubitare di materiali e schede tecniche che promettono il raggiungimento di tali valori

Il parametro conduttività termica dichiarata λD è il parametro da utilizzare per valutare la conduttività termica di progetto, nel rispetto della norma di calcolo UNI EN ISO 6946, dedicata alla valutazione della trasmittanza termica U.

Nei progetti di riqualificazione energetica, è indispensabile impiegare soluzioni e prodotti coerenti con le regole comunitarie e nazionali: i materiali devono avere come requisito il risparmio energetico secondo le diverse direttive europee che si sono occupate di materiali da costruzione e non basarsi su promesse che non possono essere mantenute.

Le proposte di isolamento termico con pochi mm (1-2), in assenza di valori di conduttività termica e resistenza termica dichiarata, sfuggono deliberatamente al confronto con soluzioni realmente efficaci come i Sistemi di Isolamento Termico a Cappotto, poiché:

- le prove possono non essere statisticamente significative (ad esempio materiali che dispongono di una sola prova su un campione realizzato ad hoc, oppure prove realizzate in situ o con metodologie non standard);

- non si conoscono le condizioni di stagionatura dei materiali (ad esempio i materiali essiccati hanno una conduttività termica inferiore);

- non si conoscono le condizioni di temperatura di prova (a più bassa temperatura i materiali si comportano meglio e hanno una conduttività inferiore);

- possono essere stati testati in modo corretto prodotti e campioni, che poi non corrispondono a quelli messi in commercio. Per esempio, mandando in laboratorio un pannello sottovuoto e poi dicendo che la prova è relativa a una pittura. In casi come questo il rapporto di prova del laboratorio solitamente non riporta la descrizione del prodotto ma solo una “coerenza di nome”.

In conclusione, è bene diffidare da chi propone i materiali isolanti nanotecnologici – chiamati nel linguaggio comune, ad esempio, nanocappotto, microcappotto, cappotto sottile – o soluzioni simili, promettendo ottimi risultati in termini di efficienza energetica e comfort interno degli edifici e garantendo di poter accedere a benefici fiscali.

Prestazioni dei materiali isolanti, rispetto della legge e accesso alle detrazioni: le responsabilità del progettista:

Il progettista che deve “asseverare” la prestazione termica effettiva, deve prestare attenzione a ciò che dichiara: per lo Stato è lui il responsabile, e non potrà venire meno alle proprie responsabilità presentando i certificati forniti da chi vende cappotti nanotecnologici, pitture e rasanti miracolosi.

C’è solo un modo per realizzare correttamente l’isolamento termico: utilizzando i veri materiali isolanti, prodotti in modo chiaro e controllato, con prestazioni certificate e dichiarate, seguendo regole valide in tutto il mondo. La soluzione per eccellenza per l’efficienza energetica dell’involucro edilizio è il Sistema di Isolamento Termico a Cappotto.

L’isolamento termico realizzato con materiale di pochi mm garantisce il rispetto delle trasmittanze per l’accesso alle detrazioni e consente di rispettare la legge? La risposta è no, e desideriamo motivarla con precisi riferimenti normativi:

- ai fini del rispetto della legge, la norma UNI EN ISO 6946, relativa a Componenti ed elementi per edilizia – Resistenza termica e trasmittanza termica – Metodi di calcolo, è richiamata direttamente dal DM requisiti minimi 26/06/2015 in allegato 2. Nella norma, all’interno del paragrafo dedicato al calcolo della resistenza termica di materiali omogenei 6.7.1.1, viene specificato che il valore di conduttività termica di progetto dei materiali isolanti va calcolato in accordo con la UNI EN ISO 10456 (norma dedicata alla valutazione della conduttività dichiarata λD e di progetto che si calcola a partire da quella dichiarata);

- ai fini dell’accesso alle detrazioni, la norma di riferimento per il calcolo della trasmittanza termica è sempre la UNI EN ISO 6946. Le metodologie di calcolo sono infatti richiamate dal DM 11/03/2008, attuativo delle leggi finanziarie, e sono quelle del DLgs 192 e s.m.i.

L’ENEA è l’ente pubblico che raccoglie la documentazione per l’accesso alle detrazioni e che ha il mandato di effettuare i controlli documentali e in situ per poi segnalare all’Agenzia delle Entrate eventuali difformità che portano a perdere il beneficio fiscale. Sul sito di ENEA dedicato alle detrazioni, vengono descritti dettagliatamente i requisiti minimi per l’accesso alle agevolazioni fiscali. Tra i requisiti minimi è ovviamente presente il rispetto della legislazione vigente

Al sito di CORTEXA per maggiori informazioni

Consulta gli altri articoli